Я уже неоднократно говорил о том, что расчет межотраслевого баланса (МОБ) США показывает неизбежность существенного спада американской и мировой экономик, поскольку значительная часть спроса создана за счет искусственных, внеэкономических факторов.

Точнее, факторов, которые лежат вне системы нормального оборота денег, товаров и услуг. Когда этот расчет делался (в 2001 году, впервые опубликован в начале 2002 года, повторно - в нашей книге «Закат империи доллара и конец «Pax Americana» в 2003 году), еще были вопросы об источниках этого спроса, сегодня это уже окончательно понятно: это кредитная (на первом этапе) и денежная эмиссия и постоянное снижение стоимости кредита.

На сегодня эти источники исчерпаны и, соответственно, нас неминуемо ждет серьезное падение спроса и снижение ВВП практически всех стран мира, включая, в первую очередь, США. Если исходить из нашего анализа МОБ, то уровень падения составляет примерно 30-35% для мировой экономики (и для России), около 50% для Евросоюза (в целом) и несколько более 50% для США. При этом главная критика нашего анализа сводится к тому, что экономика сегодня сильно изменилась, большая ее часть – это финансовые инструменты, основная прибыль делается в сфере услуг и, тем самым, межотраслевой баланс больше не работает.

Мы, разумеется, с этим категорически не согласны, в первую очередь из-за того, что суть конечного спроса не изменилась – реальный доход в экономике возникает только из-за его перераспределения среди других субъектов экономической деятельности. Теоретически (и тут мы согласны с монетаристами) эмиссия должна вызывать инфляцию. Однако в реальности этого часто не происходит и реальной причиной (экономической) этого является учет все более и более дальнего спроса.

Грубо говоря, если взять любой финансовый актив и посмотреть, чем он обеспечен, то мы уткнемся в другие финансовые активы, потом – в следующие, но на конце цепочки обязательно будет конечный спрос: со стороны домохозяйств или государства. Но вот когда этот спрос будет осуществлен, через 3 года или через 5 – не ясно. Так вот, рост финансовых активов без инфляции возможен благодаря тому, что конечный спрос учитывается (капитализируется) на все больший и больший срок вперед. Разумеется, с учетом того, что он не будет падать.

И вот он начал падать, поскольку несколько десятилетий искусственно накачивался, но механизмы этой накачки исчерпались, и, как следствие, реальное наполнение до того, в общем, относительно обеспеченных финансовых продуктов, начало падать. Но поскольку эти продукты очень сложные, то точно сказать, какой актив насколько обеспечен практически невозможно. Это и создает вакханалию на рынках, споры об обоснованности рейтингов компаний и конкретных финансовых инструментов и так далее, и тому подобное.

На эту тему можно говорить долго, плодотворно и весело, достаточно послушать тех наших рыночных экспертов, которые вышли в публичное поле, например, Степана Демуру или Сергей Егишянца (когда он начинает анализировать конкретные рынки у себя на форуме). Но нас сегодня волнует не эта тема, а несколько другая. А именно: можно ли привести оценку возможного падения ВВП, скажем, США, не используя МОБ? Уж коли есть сомнения, так ли он эффективен сегодня, как 40 лет назад.

Мне кажется, что это возможно и вот какой можно привести аргумент. Уж коли ключевым вопросом сегодня является конечный спрос, то можно предположить, что, во-первых, время его капитализации, которое сильно выросла за последние десятилетия, упадет до средних исторических величин, а, во-вторых, что ключевым элементом масштаба экономики США станет величина реально располагаемых доходов американских граждан. Сегодня, кстати, она составляет порядка 11 триллионов долларов. А реально располагаемые доходы образуются, в первую очередь, за счет заработной платы, хотя не следует сбрасывать со счетов и бюджетные пособия, особенно после того, как их серьезно увеличил Обама.

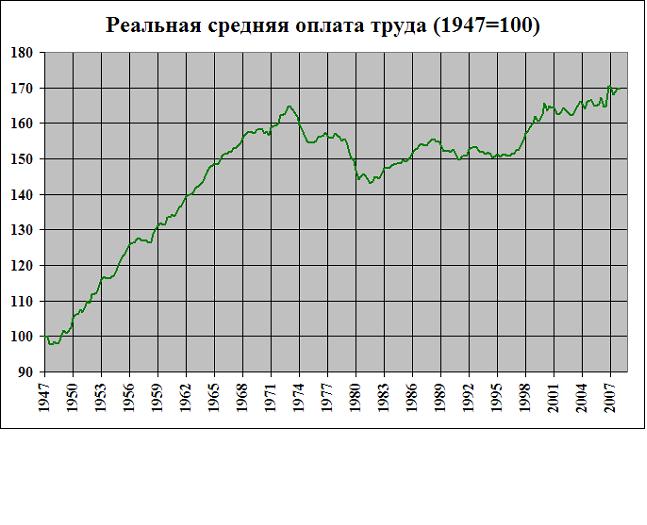

Вот график официальной заработной платы за послевоенные годы:

На графике хорошо виден послевоенный «бум», кризис 70-х годов, но вот дальше начинается постепенное восстановление и зарплаты выходят на уровень, лежащий выше пика начала 70-х годов. Но это результат достигнут, в том числе, за счет изменения методологии расчета инфляции, а оценки по старым методикам дают совсем иную картину: начиная с 80-х годов темпы спада реальных затрат стали меньше, чем в 70-е годы, но этот спад продолжился и сегодня зарплаты соответствуют уровню конца 50-х годов.

Когда мы впервые сделали этот вывод, он, как обычно, подвергся критике ортодоксальных специалистов по «экономикс», однако тут пришло подтверждение из-за океана. В России была переведена книжка Роберта Райха «После-шок. Экономика будущего» (в оригинале - «Aftershok. The next economy and America’s future»), в которой наш вывод подтверждался. И по этой причине приведенное утверждение мы будем считать доказанным.

Отметим одну тонкость – для макроэкономики важны не столько зарплаты, сколько доходы домохозяйств, а они выше, чем средние зарплаты, поскольку в среднестатистической семье работает больше одного человека. Так вот, этот показатель за последние 50 лет существенно вырос (до 1.5), так что средний доход домохозяйства находится сегодня на уровне 1963-64 гг. Напомним, что средняя годовая зарплата в США составляет примерно 40 000 долларов, то есть среднее домохозяйство получает около 60 000. Впрочем, в указанной книге можно прочесть и про эту тонкость, и про многие другие.

Но в любом случае, можно сделать несколько правдоподобных гипотез. Первая состоит в то, что время, на которое капитализируются расходы домохозяйств в процессе кризиса существенно сократится – просто потому, что вырастут риски. На самом деле, оно обычно падает ниже среднестатистических уровней, но мы предположим, что у нас такого не будет.

Вторая заключается в том, что в условиях кризиса роль внешнего фактора в экономике США будет сокращаться. А это значит, что им можно пренебречь по сравнению с другими.

Третий – что все остальные принципиальные экономические показатели, например, уровень сбережений, вернутся к своим средним значениям (хотя обычно, по итогам кризиса они принимают максимально пессимистические с точки зрения совокупного спроса показатели, например, сбережения существенно подскакивают).

Так вот, в этом случае, уровень расходов домохозяйств сможет обеспечить ВВП США на уровне начала 60-х годов. Уровень падения каждый может сосчитать сам, как и следствия для отдельных рынков. Например, фондовый рынок при этом должен упасть, примерно, раза в три, до уровня 4000 (с учетом падения покупательной способности доллара). Отметим, что это мы еще не учли масштаб падения спроса при кризисе. Это только при исчезновении стимулирования, а на самом деле, все будет еще хуже!

Впрочем, тут есть некоторые тонкости. В частности, структура спроса с тех пор сильно изменилась. Различного рода страховки и прочие обязательные платежи существенно выросли, появились дополнительные расходы (например, на информационное обеспечение), которые раньше вообще никак не учитывались. Как учесть это обстоятельство пока непонятно, тут нужны специальные исследования, в том числе, возможно, требующие социологических опросов, так что тут я пока ничего говорить не буду, но понятно, что доля этих расходов по мере падения уровня жизни населения будет падать – но до конца, то есть уровня 60-х, конечно, не доберется.

Но в любом случае, этот анализ никакого отношения к МОБ не имеет – это очень простые рассуждения, апеллирующие к логике «спрос-предложение». Разумеется, тут тоже можно спорить, поскольку и структура спроса, и уровень кредита, и внешнеэкономические факторы сегодня существенно отличаются от уровня 60-х годов. Но как оценка это цифра вполне может быть принята – особенно с учетом того, что она идеально сочетается с данными, полученными из оценки МОБа.

Есть еще одно важное обстоятельство, на которое хотелось бы обратить внимание, как на следствие упомянутых процессов падения спроса. Дело в том, что еще Адам Смит в конце XVIII века отметил, что уровень разделения труда в той или иной замкнутой экономической системе ограничен размерами рынка, который она контролирует. Сегодня в мире нет замкнутых систем, рынки – глобальны, но мы видим, что экономический кризис активно провоцирует усиление экономической автаркии (пресловутые «валютные войны» и эмиссия тому пример), так что в процессе кризиса, скорее всего, крупные государства можно будет считать квазизамкнутыми экономическими системами. В том смысле, что роль трансграничных потоков для них будет все меньше и меньше.

И в такой ситуации неизбежного снижения спроса мы неминуемо увидим снижение уровня разделения труда и, как следствие, возрождение феномена предыдущих веков, который, казалось бы, уже изжит в веке XXI – независимых технологических зон. В 60-е годы таких в мире было две, советская и западная, по итогам кризиса, возможно, их станет больше, хотя внутренний уровень разделения труда в них может опуститься еще ниже. В любом случае, мне кажется, что именно этот феномен, процесс образования и развития (а также состава) новых технологических зон сегодня является самым интересным в современной экономике.

Михаил Хазін,

http://www.odnako.org/blogs/show_16038/