В четверг в Джексон-Холле, штат Вайоминг, начнётся конференция руководителей монетарных властей США. В предыдущие годы все внимание было приковано к выступлению лишь одного человека – Бена Бернанке, но впервые за 25 лет главы Федрезерва на конференции не будет.

Определённый интерес будет проявлен к вице-председателю Федрезерва Джанет Йеллен и бывшему экономическому советнику президента Обамы Ларри Саммерсу. Они являются главными кандидатами на замену Бернанке в январе 2014 года.

От конференции в Джексон-Холле инвесторы ожидают также ответов на два важных вопроса – каковы будут дальнейшие действия Федрезерва и как разрешится вопрос о бюджете США в текущем году.

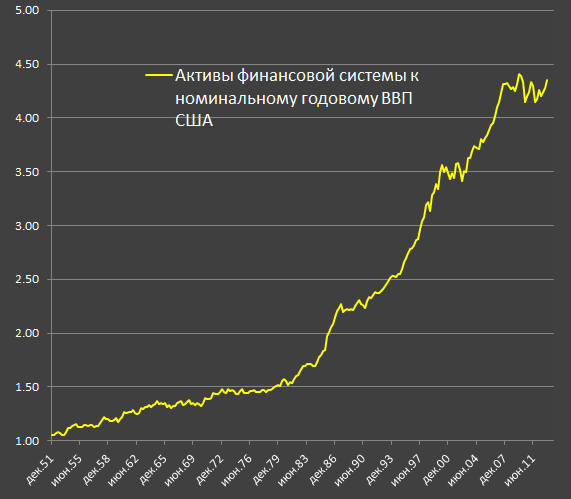

Когда размеры финансовой матрицы выходят за пределы потребностей реальной экономики – тут то и начинаются проблемы.

В начале 80-х активы фин.системы США были 4.3 трлн, спустя 10 лет выросли до 13.4 трлн, а ещё через 10 лет (начало нулевых) уже 36 трлн, в настоящий момент примерно 71 трлн. Номинальный ВВП тоже сильно вырос, но темпы роста фин.системы были в ТРИ раза выше, чем денежной экономики за этот период.

В ретроспективе это выглядит зловеще.

Это с учётом денег, которые раздал Бернанке и с учётом роста акций, которые принадлежат финансовым фондам.

Экспансия финансовой системы началась с либерализации банковского законодательства как раз с 80-х, а правила и нормы регулирования для банков ослабляли долгих 25 лет, когда им было допустимо делать практически всё, что захотят. За эти 30 лет финансовая система пережила период бума на рынке кредитования, потом стремительное восхождение фондовых активов и мода на секьюритизацию всего, что только возможно.

Деньги начали создавать деньги без обратной связи с реальным миром и точек приложения капитала. Финансовая система стала зацикливаться сама на себя и ... крепко вдарило в 2008 так, что до сих пор оправиться не могут.

Иллюзия роста пусть вас не смущает – все это было достигнуто бюджетными ассигнированиями, фронтальным выгребанием бангстерного дерьма благодаря обильными центробанковскими баблометам и ретушированием проблем через жёсткую цензуру в СМИ. До, в экономике произошло восстановление до уровней, близких к докризисным, благодаря несоизмеримой помощи государства, но на этом и остановились. Дальнейшего роста нет.

По всем признакам текущая структура общества и потребности близки к насыщению и равновесию, где рост возможен лишь локально в отдельных отраслях. Это не значит, что потребности всех и каждого удовлетворены. Насыщение произошло в пределах доходных кластеров, где весь спектр общества использовал свой потенциал по наращиванию потребления в своих доходных группах в масштабе всей экономики.

Рост потребления возможен в трёх аспектах:

1. При росте населения

2. При увеличении потребления в пределах доходных групп. Было актуально на ранних этапах развития капитализма, когда потребительское изобилие и концентрация товаров и услуг были очень скудными, поэтому был простор роста во всех сферах и областях. Сейчас уже сложно представить товар или услугу, которые требуется, но которых нет. Сверхбыстрое развитие капитализма привело к тому, что население относительно быстро удовлетворило свои потребности в мере своих возможностей. Всегда есть куда стремиться и расти, но никто не будет подгонять новый Ferrari обдолбышам в гетто районах.

3. При трансфере из низкообеспеченных кластеров в более обеспеченные, где перед людьми открываются новые возможности (границы) потребления. Проще говоря, рост богатства. Но рост богатства не происходит сам по себе, а зависит от целого спектра факторов, начиная от административных и технологических и заканчивая персональными характеристиками людей – их квалификация, образование, желание создавать благо, нужное другим людям и так далее.

Вот и упёрлись в то, что расти дальше некуда, кроме того, как тупо увеличивать население.

А финансовая система? Бен Бернанке и шайка обнаглевших монетарных преступников желают играть по правилам игры, которые были раньше, не делая коррекцию на изменившиеся условия. Грубо говоря, желают продолжать создавать деньги из воздуха без обратных связей, отклика в реальном мире.

Вот отсюда и рост рынков только в условиях принудительного раллирования по программе QE. Отключи QE и всё посыплется к чертям. И отсюда ситуация, когда корпорации и банки погрязли в кэше, когда его некуда девать, т.к. нет точек приложения капитала, кроме того, как капитал снова зацикливать сам на себя, провоцируя пузыри везде, где только возможно. Рост дивов и байбеки (компании возвращают деньги инвесторам, а инвесторы обратно деньги в рынок)- верный признак того, что реальная экономика в коме. Нормальная ситуация, когда кэш флоу направляется в капитальные инвестиции, расширение бизнеса. Сейчас этого близко нет.

Потребности фин.системы стали чрезмерно высокими, где бангстеры нацелены на перманентное расширение активов, приращение капитала. Но какое к черту приращение капитала без соизмеримых потребностей реального мира? Не банки работают на экономику, а экономика стала работать на банки. Рано или поздно всё подойдёт к концу, когда станут окончательно понятны ёмкостные пределы системы и невозможность синтетического раллирования активов.

Чем грозит Америке сворачивание программы количественного смягчения?

Никаких неожиданностей: выступая в Конгрессе на прошлой неделе, глава Федеральной резервной системы (ФРС) Бен Бернанке посулил рынкам максимально гибкую политику, то есть продолжение пиршества монетарного стимулирования «с учётом экономических и финансовых тенденций». Фондовые индексы откликнулись новым ростом.

Между тем поведение американского фондового рынка, задающего тон остальным мировым площадкам, становится все более загадочным, если не сказать парадоксальным. Рынок, вопреки очевидному, уже не раз приветствовал ухудшение экономической статистики, а на явное улучшение показателей, наоборот, реагировал однозначно негативно.

Аналитики склонны объяснять это как раз влиянием программ монетарного стимулирования, осуществляемых ФРС уже в течение нескольких лет. Согласно логике главы ФРС, предоставление дополнительной ликвидности путём выкупа с рынка казначейских и ипотечных ценных бумаг в рамках реализуемой ныне программы QЕ3 должно рано или поздно вывести экономику на траекторию самопроизвольного роста. Поэтому прекращение этих операций обусловлено выходом на целевые ориентиры безработицы (7%) и инфляции (2%). Вот и получается, что теперь улучшение данных по безработице никого на рынке уже не радует: игроки видят за этим не будущий экономический рост, а скорую перспективу остановки программ «количественного смягчения».

И, напротив, появление негативных статистических индикаторов воспринимается как гарантия продолжения стимулирования.

С одной стороны, такая постановка вопроса выглядит логично. Статистические показатели характеризуют экономическую ситуацию в общем и целом, многие из них влияют на финансовое положение корпораций косвенно, неравномерно, да ещё и с определённым временным лагом. А массированные впрыскивания ликвидности на фоне близких к нулю процентных ставок должны обеспечивать устойчивый приток инвестиций в рискованные активы и, стало быть, немедленное повышение курсов акций.

Но с другой стороны, не может не настораживать тот факт, что нормальные механизмы экономического роста слишком долго не удаётся запустить даже под столь мощным воздействием монетарного допинга. Не вошли ли ведущие экономики в длительную эпоху, которая характеризуется замедленными темпами развития и, соответственно, рыночной стагнацией? И не обернутся ли тем самым обильные денежные вливания пузырями на разных рынках, которые немедленно сдуются, как только стимулирование прекратится?

Кстати, влияние количественного смягчения на котировки фондового рынка, вопреки бытующим представлениям, вовсе не аксиома: по крайней мере ряд исследований не подтверждает непосредственной зависимости. Вновь эмитированные деньги по большей части оседают в избыточных банковских резервах, не поступая в экономику и на финансовые площадки. В США эти резервы в последнее время растут с месячным темпом $80 млрд, что по странному совпадению примерно эквивалентно объёмам количественного смягчения ($85 млрд в месяц). Наблюдавшийся же рекордный рост фондового рынка в значительно большей степени объясняется увеличением корпоративных прибылей, нежели монетарным стимулированием. Конечно, помимо всего прочего, количественное смягчение дополнительно подавляет процентные ставки и тем самым способствует росту прибыли, но в условиях, когда ставки и так близки к минимальным отметкам, влияние данного фактора не слишком велико.

Тем не менее рынки уже «подсели» на монетарное стимулирование: если не материально, то в терминах ожиданий точно.

Стоило Бернанке в конце мая высказаться, что количественное смягчение может начать сворачиваться уже до конца текущего года, как игроки начали стремительно забирать деньги с торговых площадок (по оценке Bloomberg, за месяц под влиянием паники было выведено почти три триллиона долларов).

Однако, судя по всему, прекращение программы количественного смягчения страшно не само по себе, в нем видится первый провозвестник гораздо более болезненного для рынков начала очередного цикла повышения процентных ставок. По стресс-оценке Банка международных расчётов (BIS), рост ставок на 3 процентных пункта обойдётся финансовой системе в триллион долларов капитальных убытков по ценным бумагам с фиксированным доходом (правда, почти половина этой суммы придётся на центральные банки). Конечно, это маловероятный сценарий, однако комбинация нескольких факторов риска — особенно на фоне внедрения повышенных норм капитализации в соответствии с Базелем-III — способна привести к сопоставимым последствиям.

Не менее опасно предстоящее повышение ставок для корпоративного сектора.

Выход из стимулирующих программ способен не только разбалансировать рынки, но и подорвать только-только наметившиеся слабые признаки экономического роста. Так, выстраивая весьма изощрённую монетарную стратегию, руководители ФРС неожиданно для себя попали в ловушку. Неслучайно Бернанке в своём выступлении в Конгрессе говорил о сохранении стимулирования и после сворачивания количественного смягчения, обещав найти ему адекватную замену.

Пока большинство аналитиков прогнозирует повышение ставок не ранее 2016 года, но тут все карты путает субъективный фактор: второй четырёхлетний срок Бернанке на посту главы ФРС заканчивается в январе, и, вполне вероятно, он не будет бороться за сохранение должности. С преемниками же пока нет никакой ясности; новый человек на этом посту может рассматривать стимулирующую политику ФРС совершенно в ином ключе. Кажущаяся рыночная стабильность в любой момент может привести к взрывному росту волатильности и обвалу котировок ценных бумаг.

По материалам spydell, Олег Буклемишев (Forbes)