фото: Ігор Бартків. На фото: депо Elizabeth line в Old Oak Common, головний центр обслуговування поїздів

У публічній політиці є одна тема, яка зазвичай програє гучнішим словам: стратегія, реформи, відбудова, інвестиції, децентралізація, інтеграція з ЄС. Вона звучить технічно, виглядає процедурно і рідко викликає ентузіазм за межами вузького професійного кола.

Ця тема — державні закупівлі.

А дарма. Бо саме через закупівлі значна частина політичних рішень стає контрактами, контракти стають доходами бізнесу, а доходи перетворюються на робочі місця, податки, інвестиції, компетенції та реальні об’єкти. Або не перетворюються, якщо система побудована так, що до неї можуть дістатися лише ті, хто давно знає всі двері.

Для України це питання буде ще важливішим. Відбудова не буде лише дипломатичним, донорським чи інженерним процесом. Значною мірою вона буде процесом закупівель. І від того, як вони будуть спроєктовані, залежатиме не тільки якість об’єктів, а й те, яку економіку Україна отримає після відбудови.

Закупівлі — це не паперова процедура. Це дизайн ринку.

Відбудова буде процесом закупівель

Оцінка потреб України у відновленні та відбудові вже вимірюється сотнями мільярдів доларів. За оновленою оцінкою RDNA5, підготовленою урядом України, Світовим банком, Європейською комісією та ООН, потреби у відновленні та реконструкції становлять майже 588 мільярдів доларів на десятирічний період.

Ці гроші не існуватимуть у повітрі. Вони підуть через програми, фонди, бюджетні рішення, міжнародні інституції, державні підприємства, громади та публічних замовників. У практичному вимірі велика частина відбудови стане тисячами закупівель: будівництво, енергетика, транспорт, житло, укриття, цифрові сервіси, обладнання, логістика, інжиніринг, технічний нагляд, навчання, ремонт, обслуговування.

Тому питання не лише в тому, скільки коштів Україна отримає. Питання також у тому, хто зможе конкурувати за ці контракти, на яких умовах і що залишиться в економіці після виконання робіт.

Якщо закупівлі відкриють реальні можливості для українських малих та середніх підприємств, регіональних компаній та відповідальних консорціумів, відбудова може стати мультиплікатором спроможності. Якщо ні, Україна може отримати нові об’єкти, але залишити значну частину українського бізнесу на периферії власної відбудови. Це було б дивне досягнення. Особливо після всіх промов про стійкість, підприємництво та майбутнє.

ProZorro: початок, але не вся відповідь

Україна має важливу перевагу: ProZorro. Система стала однією з найбільш упізнаваних реформ і значною мірою змінила очікування від публічних закупівель. Прозорість, цифровий слід, відкриті дані та можливість моніторингу залишаються критично важливими.

Але прозорість оголошення не завжди означає практичну доступність конкурсу.

Тендер може бути формально відкритим, але практично закритим, якщо вимоги прописані так, що податися можуть лише кілька великих гравців. Можна мати електронний майданчик, але водночас створити надмірні вимоги до обороту, гарантій, досвіду, строків або пакета документів. У такому випадку система виглядає конкурентною на екрані, але на ринку всі вже приблизно розуміють, хто реально має шанс.

Тому наступний етап дискусії має бути не тільки про прозорість. Він має бути про доступність, пропорційність та реальну конкуренцію.

фото: Ігор Бартків. На фото Knight of the Cnihtengild у Devonshire Square, скульптура, пов’язана з давньою історією землеволодіння в Сіті

МСП не потребують подарунків. Вони потребують маршруту всередину

Український малий і середній бізнес не потребує закупівельних подарунків. Ідея не в тому, щоб МСП вигравали незалежно від якості, ціни чи спроможності. Ідея в тому, щоб прибрати зайві бар’єри, аби конкуренція відбувалася за здатністю виконати контракт, а не за розміром балансу, близькістю до системи чи запасом терпіння для тендерного марафону.

Для МСП бар’єри часто виглядають дуже практично: занадто великі лоти, короткі строки, складна документація, завищені кваліфікаційні вимоги, надмірні гарантії, незрозумілі критерії, ризик затримки платежів або роль субпідрядника без видимості та нормальної маржі.

Не кожен контракт підходить для МСП. Деякі проєкти потребують масштабу, капіталу, складного управління ризиками та великого досвіду. Але якщо менший бізнес може виконати частину роботи якісно, його не варто відсікати конструкцією тендера ще до початку конкуренції.

У цьому і є різниця між чесною конкуренцією і красивою табличкою з написом “ринок відкритий”. Табличка може бути дуже охайною. Ринок від цього автоматично не відкривається.

Палати як інфраструктура ринку

Саме тут торгово-промислові палати, галузеві асоціації та місцеві бізнес-об’єднання можуть відіграти значно більшу роль. Не як політичні посередники. Не як нові контролери доступу. І точно не як клуби, де всі один одного знають, а потім дивуються, чому конкуренція не розширюється.

Їхня корисна роль інша: бути інфраструктурою ринку.

Палати можуть допомагати картувати локальну спроможність бізнесу, пояснювати закупівельні можливості підприємцям, збирати системний зворотний зв’язок про бар’єри, з’єднувати українські компанії з європейськими партнерами, а також формувати консорціуми МСП для більших контрактів.

Це особливо важливо там, де один бізнес не має достатнього масштабу, але кілька компаній разом можуть забезпечити спроможність. Наприклад, локальний виробник, інженерна фірма, логістична компанія, монтажна команда і сервісний постачальник окремо можуть виглядати замалими для великого контракту. Разом, за правильною моделлю управління, вони можуть бути конкурентним рішенням.

У такій моделі палата або асоціація не повинна “роздавати” контракти. Її роль — допомогти бізнесу стати видимим, організованим і здатним конкурувати. Консорціуми все одно мають мати чітку відповідальність, якість, управління ризиками і фінансову дисципліну. Але якщо альтернатива - черговий великий контракт для звичного кола гравців, структурована співпраця МСП може розширити конкуренцію без зниження стандартів.

Палати можуть перетворити досвід бізнесу з окремих скарг на системну аналітику і практичні маршрути до ринку.

Європейський і британський контекст

Україні не потрібно копіювати британську модель. Але британська дискусія корисна як дзеркало. У Великій Британії публічні закупівлі з приватного сектору у 2023/24 році сягнули 341 мільярда фунтів, приблизно третини всіх публічних витрат. Там теж дедалі частіше говорять про закупівлі не як про адміністративну функцію, а як про інструмент зростання, регіонального розвитку і промислової політики.

Окремий політичний контекст додає дискусія навколо планів Енді Бернема щодо глибшої децентралізації, інвестицій у слабше розвинені регіони і “good growth in every postcode”. Не кожна деталь цієї програми має український аналог. Але сам принцип важливий: якщо держава хоче розвивати регіони, вона має дивитися не лише на гранти, субвенції чи великі інфраструктурні плани. Вона також має дивитися на те, як саме публічні гроші входять у місцеві ринки.

Для України це питання ще гостріше. Відбудова регіонів не може бути лише доставкою готових рішень зверху. Якщо місцевий бізнес не отримує доступу до контрактів, регіон отримує об’єкт, але не завжди отримує економічну спроможність. А спроможність — це не менш важливо, ніж бетон, кабелі чи нові вікна.

Фото: Ігор Бартків. На фото потяг Elizabeth line у зоні технічного обслуговування.

Донорські кошти та українська спроможність

Міжнародні партнери справедливо хочуть контролю, прозорості, звітності та передбачуваних виконавців. Це нормально. Особливо коли йдеться про масштабні кошти, складні проєкти та високі ризики.

Але якщо вся система відбудови буде побудована лише навколо великих міжнародних або національних підрядників, українські МСП ризикують залишитися субпідрядниками без маржі, видимості та впливу. Формально вони будуть “залучені”. Практично вони можуть залишитися внизу ланцюга, де ризики є, а стратегічної користі небагато.

Ризик не в тому, що міжнародні компанії прийдуть в Україну. Вони будуть потрібні. Ризик у тому, що український бізнес залишиться поруч із відбудовою, але не всередині її економіки.

Правильна модель має поєднувати донорський контроль, міжнародні стандарти і українську локальну спроможність. Європейські партнери можуть приносити капітал, технології, управлінські практики і доступ до ширших ринків. Український бізнес приносить локальне знання, адаптивність, присутність на місці і довгостроковий інтерес у результаті. Завдання бізнес-мереж — допомогти цим частинам зустрітися не лише на конференції, а в реальних контрактах.

Великі контракти: масштаб чи закритий ринок?

Великі контракти іноді необхідні. Вони можуть зменшити фрагментацію, спростити управління і дати ефект масштабу. Але масштаб має працювати на цінність, а не просто на зручність системи.

Український досвід дорожнього будівництва добре показав, наскільки чутливою є тема великих контрактів, високих кваліфікаційних вимог і концентрації ринку. Висновок не в тому, що великий контракт завжди поганий. Висновок у тому, що кожен великий контракт має пройти простий тест: чи масштаб справді покращує цінність, чи просто зменшує кількість учасників, здатних податися?

Якщо закупівля стандартна і повторювана, масштаб може бути виправданий. Якщо робота залежить від локального знання, спеціалізованих навичок, швидкої адаптації або сервісної присутності, варто розглядати менші лоти, консорціуми, пропорційні вимоги і відкритіші рамкові механізми.

Конкуренція починається не тоді, коли регулятор розслідує змову. Вона починається тоді, коли замовник пише тендерну документацію.

Найдешевше не завжди означає найкраще

Це не аргумент за те, щоб держава переплачувала за патріотичні гасла або красиві абзаци про “місцевий вплив”. МСП не потребують декоративних преференцій. Платники податків не потребують дорогих почуттів.

Але найнижча ціна не завжди є найкращою цінністю. Дешевий контракт може стати дорогим, якщо призводить до затримок, поганої якості, юридичних спорів, слабкого сервісу, провалу постачальника або постійної залежності від одного й того самого кола виконавців.

Справжня цінність закупівлі вимірюється не лише ціною в день тендера. Вона вимірюється тим, що залишається після виконання контракту: якість, сервіс, робочі місця, компетенції, податки, конкуренція, довіра і здатність ринку працювати краще наступного разу.

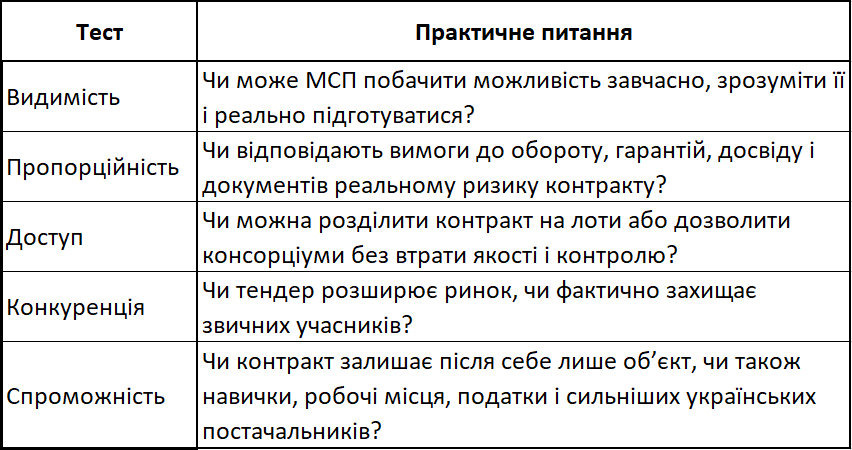

П’ять практичних тестів

Якщо закупівлі відбудови мають працювати на бізнес і суспільство, їх варто оцінювати не лише за формальною чистотою процедури. Потрібні практичні тести.

Від публічних витрат до публічної цінності

Держава може бути важливим клієнтом для бізнесу. Для частини МСП державний або муніципальний контракт може дати стабільність, репутацію, досвід, дохід і підставу інвестувати. Але тільки якщо система створює реальну конкуренцію, а не лише формальну можливість податися.

Мета не в тому, щоб зробити закупівлі легкими у ледачому сенсі. Публічні контракти потребують стандартів, контролю, відповідальності і запобіжників. Але вони мають бути справді доступними для спроможних учасників.

Якщо менші компанії можуть бачити можливість, розуміти маршрут участі, об’єднуватися там, де потрібен масштаб, конкурувати на чесних умовах і отримувати оплату вчасно, закупівлі починають виглядати не як паперова процедура, а як публічна цінність.

Для України це не технічна деталь. Це питання того, чи стане відбудова лише відновленням об’єктів, чи також відновленням економічної спроможності. Другий варіант складніший. Зате корисні речі рідко приходять із драматичним освітленням. Частіше вони починаються з правильно написаного тендера, чесного доступу і бізнесу, якому дали шанс конкурувати не за знайомством із системою, а за здатністю виконати роботу.

фото: Ігор Бартків. На фото London Liverpool Street, найзавантаженіша залізнична станція Британії. Майже 98 млн пасажирів на рік.

Відбудова буде не лише про об’єкти. Вона буде про спроможність.

Ігор Бартків

Перший віце-президент Івано-Франківської торгово-промислової палати

Керівник напряму регуляторної політики і досліджень у Лондонській торгово-промисловій палаті