фото Fotobank/Getty Images

Рост цен на драгоценный металл — это отнюдь не «пузырь», а очевидный признак того, что долговая пирамида бумажных денег все больше выходит из-под контроля.

Большинство инвестиционных активов имеют риск катастрофической потери стоимости. По облигациям всегда нужно ждать дефолта, компания, выпустившая акции, может обанкротиться. Пожары или стихийные бедствия могут лишить вас недвижимости. И только золото защищено от подобных потерь. Пожалуй, это основной мотив, заставляющий инвесторов обращаться к вечным ценностям в любые времена, особенно когда риск дефолтов и банкротств слишком велик и частным инвесторам лучше не соваться на фондовый рынок.

Однако с золотом тоже не все просто. Помните, Goldman Sachs в 2010 году прогнозировал рост его стоимости до $2,000 за унцию? С пикового значения $1,900 в сентябре 2011 года цена на золото опустилась на 15%, до $1,600. Впрочем, аналитики Goldman Sachs не учли, что распродажу спровоцируют европейские банки, испытывавшие в 2011 году проблемы с ликвидностью из-за долгового кризиса. От чего на самом деле зависят цены на золото? Давайте разберемся.

Физически рынок золота невелик — весь объем металла, находящегося в обращении, составляет 165,000 т, или $7 трлн в текущих ценах. Инвестиционное золото — это лишь 18% от этого объема, остальное в основном находится в виде ювелирных украшений. По оценке независимой исследовательской компании Bank Credit Analyst, золотые инвестиции составляют 0,5% от объема мирового финансового рынка, включающего акции, облигации и депозиты.

Спрос государств. К концу 1990-х годов золото исчезло из большинства инвестиционных портфелей. Центральные банки так активно избавлялись от него, что были вынуждены ввести квоты на объем продаваемого из резервов металла, чтобы окончательно не обрушить рынок. Тем не менее, после кризиса 2008 года настрой этой самой консервативной группы инвесторов претерпел существенные изменения. В 2010 году нетто-покупки центральных банков составили 77 т золота, в 2011-м — уже 456 т. За первые четыре месяца 2012 года официальный сектор закупил еще 134 т. По оценкам BNP Paribas, объем покупок в этом году составит более 400 т.

Если другие центральные банки и инвесторы решат перенаправить в золото еще 0,5% от объема мирового финансового рынка, это создаст новый спрос на 30,000 т, что эквивалентно 10 годовым объемам текущей добычи. С учетом того что последние 15 лет темпы добычи практически не росли, нетрудно предсказать, что произойдет с ценой на золото.

Неуверенность инвесторов. Золото — это альтернативные деньги. Виллем Буйтер, ведущий экономист Citigroup, в июне 2012 года привел интересную аналогию. С тех пор как в августе 1971 года Ричард Никсон прекратил прямой обмен долларов на золото, доллар и другие ведущие валюты являются «декретными деньгами», то есть валютами, не обеспеченными золотыми резервами. Бумажный доллар ценен только пока все вокруг согласны принимать его в качестве средства платежа. Золото тоже является своего рода «декретным» сырьем — то есть сырьем, на цену которого не влияет спрос со стороны производителей ювелирных изделий. Его стоимость изменяется в зависимости от привлекательности вложений в ту или иную валюту. Когда рынки начинают сомневаться в долгосрочной судьбе евро или доллара, цена золота растет невиданными темпами.

Низкие ставки. Реальная доходность гособлигаций США или Германии стала отрицательной, что подстегивает перетекание инвестиционных денег в золото. Инвесторы не только ничего не теряют, выбирая активы, не приносящие процентного дохода, но и диверсифицируют свои валютные риски. Неудивительно, что цена на золото демонстрирует устойчивую обратную корреляцию с реальными процентными ставками (номинальная ставка минус инфляция): когда ставки падают, золото дорожает.

Если ставки начнут расти, темпы их роста могут не поспевать за темпами инфляции. Именно эта ситуация вызвала всплеск цен на золото в 1970-х годах. В текущей ситуации бояться инфляции несколько преждевременно, но стоит задуматься, каким образом будет решаться проблема долгов, накопленных США и Европой. Если отбросить всевозможные теории заговора, есть три варианта: монетизация, инфляция, дефолты. В этой ситуации золото будет безальтернативным средством сохранения состояний.

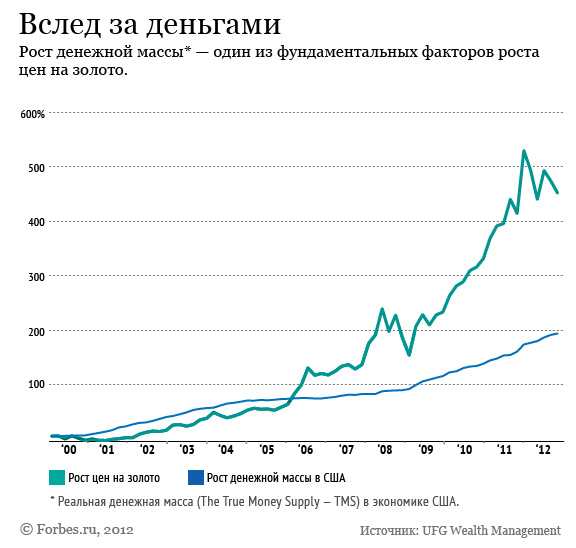

Слишком много денег. В экономике присутствует слишком много денег, чтобы их можно было эффективно инвестировать с привлекательной доходностью и адекватным риском. Легендарный Рэй Далио, основатель одного из крупнейших хедж-фондов Bridgewater Associates, одним из первых сформулировал зависимость между ценой золота и ростом денежной массы: если объем денег увеличивается быстрее, чем объем добытого золота, цена на золото растет.

За последние пять лет размер баланса Федерального резерва США увеличился в 3,4 раза, с $850 млрд до $2,85 трлн, а объем доступных денежных средств в обращении вырос на 60%. Добыча золота за этот же период поднялась менее чем на 20%, с 2,400 т до 2,800 т. Денежная масса по-прежнему будет расти на 15% в год, а может, и быстрее. И это только в США. Европейский центральный банк после длительного сопротивления возобновил денежную эмиссию. Размер его баланса за последние 12 месяцев вырос на 50%, до €3 трлн, и это явно не предел.

Все это говорит лишь о том, что в долгосрочной перспективе золото будет по-прежнему расти в цене, а кратковременные падения будут зависеть от распродаж, вызванных проблемами с ликвидностью, как это было в 2008 и 2011 годах. Рост цен на драгоценный металл — это отнюдь не «пузырь», а очевидный признак того, что долговая пирамида бумажных денег все больше выходит из-под контроля и все меньше людей сохраняют веру в счастливый конец этой истории.

Goldenfront.ru